Welche Auswirkungen hat die Energiewende auf Rohstoffe?

Mit der Energiewende ändert sich der Bedarf an Rohstoffen massiv

Das Thema Nachhaltigkeit ist als Megatrend in der Mitte der Gesellschaft angekommen. Einer der Treiber dieses Themas ist die Klimakrise. Auf dem Weg zur angestrebten Klimaneutralität ist die Dekarbonisierung der Wirtschaft die tragende Säule. Sie hat Auswirkungen auf viele Rohstoffe. Denn mit dem Umbau der Wirtschaft wird sich der Bedarf an Rohstoffen massiv verändern. Wir geben in dieser Ausarbeitung einen groben Überblick darüber, welche Rohstoffe aus unserer Sicht inwiefern betroffen sind.

Decarbonisierung durch Nutzung erneuerbarer Energiequellen

Das Thema Nachhaltigkeit ist als Megatrend der postindustriellen Revolution in der Mitte der Gesellschaft angekommen und wird durch die Corona-Krise forciert. Nachhaltigkeit kann dabei als ein Handlungsprinzip zur Ressourcennutzung verstanden werden. Denn unsere Systeme können nur ein bestimmtes Maß an Ressourcennutzung dauerhaft aushalten, ohne Schaden zu nehmen. Auch für Staaten und Unternehmen spielen Nachhaltigkeitsaspekte eine immer größere Rolle. Denn wenn sie diese nicht ernst nehmen, gehen sie mittel- bis langfristig erhöhte wirtschaftliche Risiken ein. Viele Unternehmen sehen Nachhaltigkeit daher als Notwendigkeit für die Zukunftsfähigkeit und als Chance für Wachstum und Wettbewerbsfähigkeit an. Schon vor einigen Jahren haben die Vereinten Nationen 17 Ziele für nachhaltige Entwicklung festgelegt.

Ein Aspekt, der das Thema Nachhaltigkeit „groß“ gemacht hat, ist die Klimakrise. Sie wird als eine der größten Herausforderungen auf Staaten- und auf Unternehmensebene angesehen. Die EU-Kommission hat im Dezember 2019 den sogenannten Green Deal vorgestellt und sieht ihn als Fahrplan für eine nachhaltige Wirtschaft. Er soll Europa bis zum Jahr 2050 zur ersten klimaneutralen Industrieregion der Welt formen. Ein Schritt in diese Richtung ist das im Juli vorgestellte „Fit for 55“-Programm. Mit ihm will die EU-Kommission erreichen, dass die EU ihre Emissionen von Treibhausgasen bis zum Jahr 2030 um mindestens 55% gegenüber 1990 reduziert. Die Dekarbonisierung der Wirtschaft ist dabei die tragende Säule auf diesem Weg. Unter Dekarbonisierung versteht man die Reduzierung von Kohlendioxidemissionen durch den Einsatz kohlenstoffarmer Energiequellen, wodurch ein geringerer Ausstoß von Treibhausgasen in die Atmosphäre erreicht wird. Die Verringerung der Menge an Kohlendioxid, die durch den Verkehr, die Stromerzeugung und die Industrieproduktion entsteht, ist wesentlich, um die globalen Temperaturstandards zu erfüllen, die unter anderem durch das Pariser Klimaabkommen festgelegt wurden. Zur Dekarbonisierung gehört insbesondere die Nutzung erneuerbarer Energiequellen wie Windkraft, Sonnenenergie, Wasserkraft und Biomasse. Kontrovers debattiert wird darüber, ob auch die Kernenergie als emissionsfreie Form der Stromgewinnung eine stärkere Rolle spielen soll.

Der Einsatz von kohlenstoffhaltiger Energie im Straßenverkehr kann insbesondere durch den großflächigen Einsatz von batteriebetriebenen Elektrofahrzeugen (BEV) oder von mit Wasserstoff angetriebenen Elektrofahrzeugen mit Brennstoffzellen (FCEV) reduziert werden, sofern der dafür benötigte Strom aus emissionsfreien Quellen stammt. Eine weitere Möglichkeit ist der Einsatz synthetischer Kraftstoffe, die aus grünem Wasserstoff gewonnen werden. Auch in der Industrie wird über den Einsatz von Wasserstoff als emissionsarme Energiequelle nachgedacht, beispielsweise in der Stahlproduktion.

Die Dekarbonisierung hat Auswirkungen auf viele Rohstoffe. Kein Sektor bleibt von ihrem Einfluss verschont. Die Auswirkungen sind dabei sowohl positiver wie auch negativer Natur. Wir geben im Folgenden einen Überblick darüber, welche Rohstoffe aus unserer Sicht konkret betroffen sind.

Klimaneutralität 2050 erzwingt massive Umwälzungen im Energiesektor ...

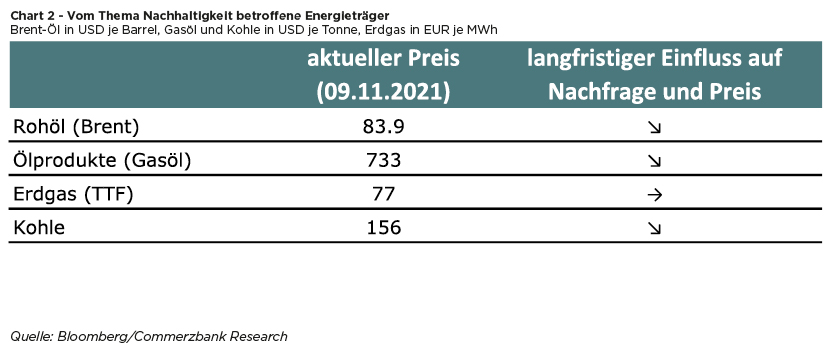

Der Energiesektor steht für drei Viertel der Treibhausgasemissionen und daher im Mittelpunkt der Dekarbonisierung des Wirtschaftslebens. Bei der Verbrennung von Kohle, Erdgas und von aus Rohöl gewonnenen Ölprodukten wie Benzin, Diesel, Kerosin und Heizöl zwecks Energiegewinnung wird im erheblichem Ausmaß CO2 freigesetzt. Nochmals deutlich höher ist der CO2-Ausstoß fossiler Energieträger bei der Stromerzeugung, wenn man den Wirkungsgrad des jeweiligen Kraftwerks berücksichtigt. Daher spielt die Dekarbonisierung der Stromerzeugung die wichtigste Rolle im Energiebereich. Im Transportbereich ist das Thema Elektromobilität im Fokus (siehe Industriemetalle).

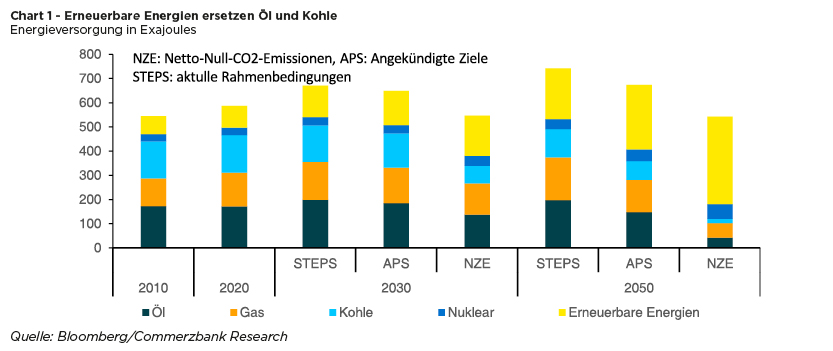

Die Internationale Energieagentur (IEA) veröffentlichte im Mai einen viel beachteten Bericht mit dem Titel „Net Zero by 2050 - A Roadmap for the Global Energy Sector“. Darin sieht die IEA weitreichende Konsequenzen für den Energiesektor, damit das Ziel der Klimaneutralität bis 2050 erreicht werden kann. Demnach werden dann zwei Drittel der gesamten Energieerzeugung durch erneuerbare Energien wie Wind, Sonne, Bioenergie, Erdwärme und Wasserkraft bestritten. Die Solarenergie soll ein Fünftel der gesamten Energieerzeugung ausmachen und damit die wichtigste Energiequelle sein. Die Solarkapazitäten sollen sich zwischen heute und 2050 verzwanzigfachen, die Kapazitäten für Windkraft um das 11-fache steigen. Der Anteil der fossilen Energieträger soll dagegen von aktuell fast 80% auf dann etwas mehr als 20% zurückgehen. Die Stromerzeugung soll 2050 fast die Hälfte des gesamten Energieverbrauchs decken. Aus diesem Grund dürfte die Stromerzeugung in den nächsten knapp 30 Jahren um mehr als das Zweieinhalbfache steigen. Fast 90% der Stromerzeugung sollen aus erneuerbaren Energien stammen. Davon entfallen 70% auf Windkraft und Solarenergie. Der verbleibende Rest soll überwiegend aus Atomenergie gewonnen werden. Die IEA geht in diesem Szenario davon aus, dass nach 2021 keine neuen Öl- und Gasfelder mehr zur Entwicklung genehmigt werden müssen. Zudem soll es weder neue Kohleminen noch eine Verlängerung der Laufzeit bestehender Minen geben. Die IEA geht dabei davon aus, dass die Kohlenachfrage bis 2050 um 98% auf weniger als 1% der gesamten Energienachfrage fallen wird. Die Gasnachfrage soll um 55% und die Ölnachfrage um 75% zurückgehen.

... aber auch weniger ambitionierte Ziele erfordern einen schnellen Umbau

Ein globales Szenario von Netto-Null-Emissionen im Jahr 2050 ist zweifelsfrei extrem ambitioniert. Tatsächlich haben sich dem Ziel der Klimaneutralität bis 2050 bislang nur einige Regionen der Welt verpflichtet. Die IEA hat deshalb in ihrem jüngst veröffentlichten „World Energy Outlook WEO 2021“ weitere Szenarien durchgespielt - eines davon basiert auf den bislang angekündigten Klimazielen (Announced Pledges APS; Grafik 1). In diesem Szenario wäre der notwendige Umbau des Energiesystems nicht nur weniger radikal, auch die Struktur der Energieversorgung wäre eine andere: Denn nach den jetzigen Plänen und Ankündigungen der Regierungen würde der Ausstieg aus der Kohlekraft einen relativ höheren Beitrag zu den Emissionsminderungen leisten, während der Ölverbrauch in diesem „bequemeren“ Szenario deutlich weniger zurückfallen muss und Gas seinen aktuellen Status Quo annähernd halten kann. Dennoch erfordert auch dieses Szenario einiges an Umbau, der sich schon in der näheren Zukunft zeigt: Die IEA erwartet einen Anstieg der Kapazitäten für die Stromerzeugung aus Solarenergie und Windkraft um jährlich 500 GW bis zum Jahr 2030. Der Kohleverbrauch im Stromsektor soll am Ende des Jahrzehnts 20% unter dem jetzigen Hoch liegen. Die Ölnachfrage soll wegen der stark wachsenden E-Mobilität und der anhaltenden Fortschritte bei der Kraftstoffeffizienz schon 2025 ihr Hoch erreichen. Die gesamte Energienachfrage soll nach 2030 ein Plateau erreichen. Zum Rückgang der CO2-Emissionen im Energiebereich um 40% bis 2050 soll der Stromsektor mit Abstand den größten Beitrag leisten. Die Investitionen und damit auch die Finanzierung für saubere Energien sollen sich im Laufe der nächsten Dekade verdoppeln.

Dies würde aber - wie gesagt - nicht ausreichen, um das Ziel der Netto-Null-Emissionen bis 2050 zu erreichen. Deshalb fordert die IEA alle Länder dazu auf, ihre Ziele für 2030 zu verschärfen. Um das Null-Emissionsziel 2050 zu erreichen, müssten die Investitionen in saubere Energie laut IEA bis 2030 auf 4 Bio. USD steigen, sich vom aktuellen Niveau aus also mehr als verdoppeln. Dann noch Geld für Investitionen in die in den kommenden Jahren weiterhin erforderliche Produktion von fossilen Energieträgern zur Verfügung zu haben, dürfte eine Herausforderung sein.

Denn zumindest in den nächsten fünf Jahren dürfte die Ölnachfrage noch weiter steigen, wenngleich sich der Zuwachs nach dem Erreichen des Vor-Corona-Niveaus deutlich abflachen dürfte. Die OPEC rechnet mit einem Anstieg um knapp 14 Mio. Barrel pro Tag bis 2026, wovon der Großteil in der ersten Hälfte des Prognosezeitraums erfolgen sollte. Nach 2030 soll die Nachfrage allerdings kaum noch steigen. Die Ölproduktion dürfte dagegen ohne Investitionen schon nach kurzer Zeit zu fallen beginnen. Ersichtlich ist dies bei der Schieferölproduktion in den USA sowie in einigen OPEC-Ländern wie Venezuela, Algerien, Libyen, Angola und Nigeria. Insbesondere in den westlichen Ländern stehen die Ölunternehmen unter Druck, die CO2-Emissionen zu reduzieren, was ihre Bereitschaft zu Investitionen in fossile Energieträger wie Öl verringern dürfte. Die Abhängigkeit von der OPEC+ und deren Marktmacht dürfte daher zunehmen. Dies spricht für höhere Ölpreise in den kommenden Jahren als noch vor Kurzem gedacht. Gleiches gilt für Erdgas, das als vergleichsweise emissionsarme und vor allem grundlastfähige Energiequelle für die Stromerzeugung verstärkt zum Einsatz kommen dürfte, bis es hinreichend Speicherkapazitäten für erneuerbare Energien gibt. Asien dürfte dabei weiterhin den Großteil des Angebots von verflüssigtem Erdgas (LNG) auf sich ziehen. Wegen einer fallenden Gasproduktion in den Niederlanden und in Norwegen wird Europa daher insbesondere auf Russland als Erdgaslieferant angewiesen sein. Der starke Anstieg der Gaspreise in diesem Jahr könnte somit nicht nur ein kurzzeitiges Intermezzo gewesen sein.

Rohstoffe kompakt General ResearchStand: 9. November 2021

Autoren: Daniel Briesemann, Carsten Fritsch, Barbara Lambrecht

Kohle ist der große Verlierer, aber ...

Kohle ist zweifellos in allen Szenarien der größte Verlierer. Schon jetzt sind die Investitionspläne für neue Kohlekraftwerke deutlich reduziert worden. Die IEA geht davon aus, dass die Kohlenachfrage auch bei den aktuellen Rahmenbedingungen ihren Hochpunkt Mitte des Jahrzehnts erreichen und dann bis 2030 zunächst wegen des Kohleausstiegs in den Industrieländern fallen wird. Vor allem aber in den zwei folgenden Jahrzehnten wird die globale Kohlenachfrage stark fallen, weil dann auch die Klimaziele in den großen Kohleverbrauchsnationen greifen sollten. 2050 sollte der globale Verbrauch nur halb so hoch sein wie aktuell. Im Netto-Null-Emissionsszenario müsste er zweifellos sogar um 90% fallen, wobei die verbleibenden Kraftwerke mit der Technologie einer Kohlenstoff-Abspaltung und -Speicherung ausgestattet sein müssten. Der deutlich fallende Kohleverbrauch spricht tendenziell für fallende Preise, aber angesichts der immer schwierigeren Finanzierungsbedingungen der Kohleindustrie kann es auch immer wieder Phasen der Anspannung geben.

Industriemetalle als essenzieller Bestandteil der Elektromobilität

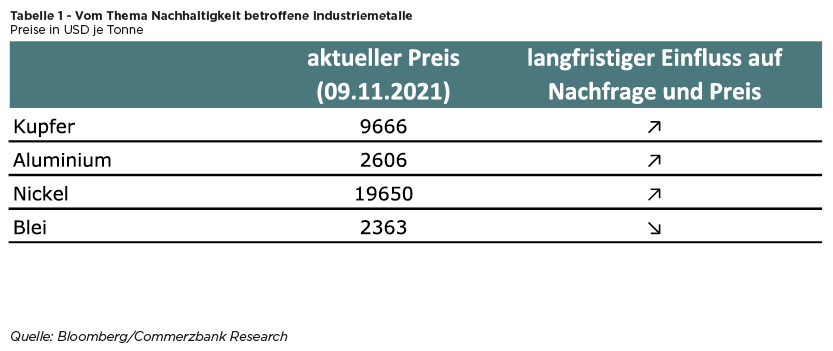

Die meisten Industriemetalle sind ein essenzieller Teil der Dekarbonisierung. So sollten unseres Erachtens vor allem Kupfer, Aluminium und Nickel davon in den nächsten Jahren profitieren. Blei dürfte dagegen eher ein Verlierer dieses Megatrends sein.

Kupfer kommt eine wichtige Rolle in der Elektromobilität zu. Es ist z. B. ein wesentlicher Bestandteil in Elektromotoren. Kupfer wird aber nicht nur im Auto selbst, sondern auch in der Stromerzeugung, dem Stromnetz und den Ladestationen benötigt. Das unabhängige Research-Institut CRU hatte schon vor drei Jahren eine Studie erstellt, wonach Elektroautos und die daran angeschlossenen Bereiche im Jahr 2030 rund 4 Mio. Tonnen Kupfer verschlingen könnten. Dies entspräche 16% der von der International Copper Study Group erwarteten diesjährigen globalen Kupfernachfrage (allerdings unter der von uns unrealistischen Annahme, dass die anderen Nachfragekomponenten nicht steigen). Im letzten Jahr haben Elektrofahrzeuge gemäß CRU-Daten 1,4% der Kupfernachfrage ausgemacht. CRU geht von einem durchschnittlichen Kupferverbrauch in einem Elektroauto von rund 80 kg aus. Dies wäre mehr als dreimal so viel, wie ein Auto mit Verbrennungsmotor benötigt. Neben den Elektrofahrzeugen wird Kupfer beim Ausbau der Kapazitäten für erneuerbare Energien stark eingesetzt werden; vor allem in Windkraftanlagen ist der Einsatz hoch.

Aluminium kommt in der Elektromobilität zum Einsatz, um das Gewicht eines Fahrzeugs zu reduzieren und so die Reichweite zu erhöhen. Aluminium ist nicht nur leichter als Stahl, es gewährleistet wie Stahl auch die Festigkeit und Sicherheit. Laut Aussagen der WVMetalle sind Aluminiumkarosserien rund 35% leichter als herkömmliche Karosserien. CRU und andere Research-Institute gehen davon aus, dass mehr als doppelt so viel Aluminium in Elektrofahrzeugen verwendet wird (260 kg im Durchschnitt) wie in Fahrzeugen mit Verbrennungsmotoren.

Am Nickelmarkt sorgt die Elektromobilität vielleicht für die größten Veränderungen in den nächsten Jahren. Denn Nickel wird stark in den Kathoden von Lithium-Ionen-Batterien für Elektroautos eingesetzt werden, auch wenn es zuletzt vermehrt Tendenzen in Richtung von Lithium-Eisenphosphat gibt. Laut Einschätzung von Bloomberg New Energy Finance (BNEF) wird die Nickelnachfrage zur Produktion von Batterien von knapp 180 Tsd. Tonnen im letzten Jahr auf 1,45 Mio. Tonnen im Jahr 2030 nach oben springen. Dies entspräche mehr als der Hälfte der von der International Nickel Study Group erwarteten diesjährigen globalen Nickelnachfrage. Der tatsächliche Nachfrageanteil des Batteriesektors Ende dieses Jahrzehnts wird aber geringer sein, da die anderen Nachfragekomponenten, allen voran die Edelstahlindustrie, ebenfalls steigen. Laut CRU liegt der durchschnittliche Nickelverbrauch in einem Elektroauto bei 35 kg. In Autos mit Verbrennungsmotoren kommt Nickel so gut wie gar nicht zum Einsatz (1 kg).

Blei dagegen dürfte die Elektrifizierung der Fahrzeugflotte zusetzen. Denn Batterien, die in Autos mit Verbrennungsmotoren verbaut werden, sind die wichtigste Verwendungsart von Blei (rund 55% Nachfrageanteil). In den kommenden Jahren wird durch die Elektromobilität der Bedarf an Blei in Autobatterien wohl merklich reduziert und hin zu Nickel umgeleitet werden. Auch bei E-Bikes werden zukünftig wohl verstärkt Lithium-Ionen-Batterien eingesetzt werden. Allerdings dürfte der Wandel nicht unmittelbar erfolgen, sondern ein jahrelanger Prozess sein. Und noch kommt Bleibatterien zugute, dass sie günstiger herzustellen und einfacher wiederzuverwerten sind als Lithium-Ionen-Batterien.

Bei den Edelmetallen profitiert vor allem Silber

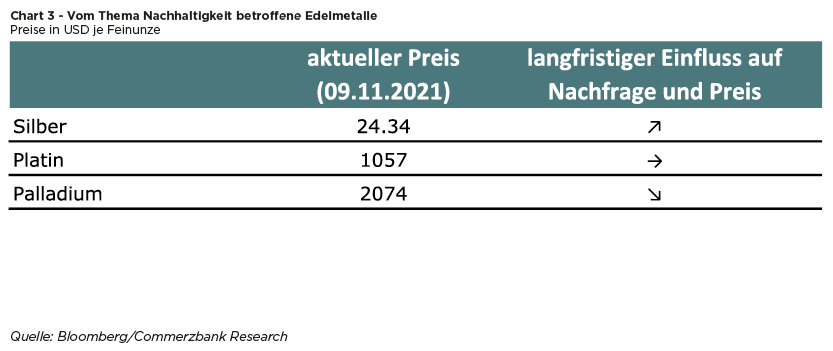

Das Thema Nachhaltigkeit ist auch bei den Edelmetallen angekommen. Betroffen sind insbesondere die industriellen Edelmetalle. Silber spielt eine essenzielle Rolle in vielen „grünen“ Technologien. Dabei kommt Silber zugute, dass ohnehin etwas mehr als die Hälfte der gesamten Silbernachfrage auf industrielle Anwendungen entfällt. Im Zuge der Dekarbonisierungsbemühungen und der voranschreitenden Elektrifizierung dürfte Silber im Speziellen von Anwendungsgebieten im Automobilsektor – z. B. in elektronischen Kontakten, Mikroprozessoren, Speicher- und Leiterplatten, Radar- und Kamerasensoren – und in der Solarindustrie profitieren.

Silber ist aufgrund seiner überlegenen elektrischen Eigenschaften in den verschiedenen Anwendungen der Automobilindustrie schwer zu ersetzen. Viele davon sind wesentlich für die Sicherheit und die Erfüllung der verschärften Umweltstandards. Gemäß einer Studie des Silver Institute werden in Autos mit Verbrennungsmotoren 15-28 Gramm Silber je Fahrzeug eingesetzt. Bei Hybridfahrzeugen sind es schon 18-34 Gramm. Und in batteriebetriebenen Fahrzeugen soll der Silbereinsatz demnach auf 25-50 Gramm steigen. Da Silber auch in den Ladestationen, der Stromerzeugung und der anderen unterstützenden Infrastruktur zum Einsatz kommt, schätzt das Silver Institute die Silbernachfrage aus der Automobilindustrie Mitte dieses Jahrzehnts auf 88 Mio. Unzen (2021 dürften es gut 60 Mio. Unzen sein). Im Jahr 2040 könnten Elektrofahrzeuge sogar fast die Hälfte des jährlichen Silberangebots verschlingen (aktuell: gut 1 Mrd. Unzen).

Auch der Ausbau der erneuerbaren Energien treibt den Bedarf, insbesondere die Installation von Solaranlagen. Der Photovoltaiksektor fragt derzeit schon rund 100 Mio. Unzen Silber jährlich nach. Selbst wenn durch das Voranschreiten der Technik der Silbergehalt in den Solarmodulen weiter reduziert wird, dürfte die steigende Zahl der Module diesen Effekt überkompensieren. Manche Marktbeobachter schätzen, dass die Silbernachfrage aus der Photovoltaikindustrie in den nächsten zehn Jahren auf rund 185 Mio. Unzen steigen wird. Alles in allem dürfte Silber damit unter den Edelmetallen der Hauptprofiteur des Umbaus der Wirtschaft in Richtung Nachhaltigkeit sein.

Bei Platin spielt das Thema Wasserstoff eine große Rolle, das in den nächsten Jahren die Nachfrage anschieben sollte. Denn Platin kommt in den dafür benötigten Brennstoffzellen zum Einsatz. Die großen Wirtschaftsräume bzw. -nationen Europa, USA und China haben teils ambitionierte Ziele für die Wasserstofftechnik ausgegeben. So sollen Ende des Jahrzehnts auf den Straßen mehrere Millionen wasserstoffbetriebene Fahrzeuge unterwegs und jeweils bis zu 1.000 Nachfüllstationen verfügbar sein. China treibt dabei die Entwicklung des Wasserstoffantriebs schneller voran als andere Länder/Regionen. Laut Einschätzung des World Platinum Investment Council dürfte die Platinnachfrage im Jahr 2030 durch wasserstoffbetriebene Fahrzeuge (FCEVs) ca. 2 Mio. Unzen höher ausfallen als aktuell. Das würde zwei Drittel der derzeitigen Nachfrage aus der Automobilindustrie entsprechen. Die Platinnachfrage für Brennstoffzellen dürfte somit den Verlust der Nachfrage für Katalysatoren in Verbrennungsmotoren abfedern, sodass die Platinnachfrage aus der Automobilindustrie auch langfristig hoch bleiben dürfte.

Anders sieht es bei Palladium aus. Die Palladiumnachfrage dürfte unter dem Aus für Verbrennungsmotoren deutlich leiden. Denn die Automobilindustrie stellt ca. 85% der gesamten Palladiumnachfrage. Nach 2030 könnte die Automobilindustrie sogar zu einem Nettoanbieter von Palladium werden, da mehr Palladium aus verschrotteten Katalysatoren wiedergewonnen als für neue Katalysatoren verwendet wird. Der weltgrößte Palladiumproduzent hat kürzlich sogar eine Studie in Auftrag gegeben, um nach neuen Verwendungsmöglichkeiten für Palladium zu forschen.

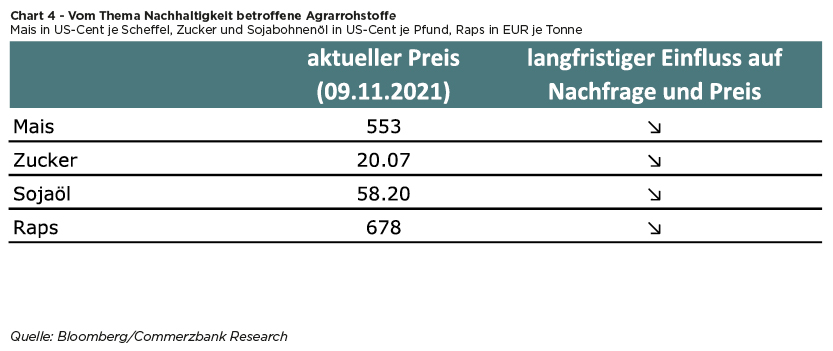

Konventionelle Biokraftstoffe auf der Verliererseite

Biokraftstoffe spielen schon seit mehr als einem Jahrzehnt eine wichtige Rolle bei der Abkehr von fossilen Energieträgern und der Reduktion der Treibhausgasemissionen. Spätestens mit dem starken Anstieg der Nahrungsmittelpreise im Jahr 2008 und der dadurch ausgelösten „Teller oder Tank“-Debatte hat der Ruf der Biokraftstoffe erste Kratzer bekommen. In den letzten Jahren kamen noch negative Effekte im Hinblick auf die Landnutzungsänderungen wie die Rodung von Regenwäldern für den Anbau von Ölpalmen oder Sojabohnen hinzu. Auch deshalb hat die EU 2019 Palmöl aus der Erneuerbaren-Energien-Richtlinie verbannt. Die Beimischungsvorgaben für Ethanol in den USA sind zuletzt nicht weiter erhöht worden, was allerdings eher mit den Folgen der Corona-Pandemie und dem damit einhergehenden Einbruch der Benzinnachfrage zu tun hatte. In Brasilien ist der Anteil der Ethanolproduktion im Vergleich zur Zuckerproduktion im letzten Jahr gesunken, was neben dem niedrigeren Kraftstoffverbrauch auch mit dem Anstieg des Zuckerpreises und der Abwertung der Landeswährung Real zu tun hatte, die den Export von Zucker attraktiv gemacht haben. In den USA werden zwischen einem Drittel und zwei Fünfteln der Maisernte für die Herstellung von Ethanol verwendet, in Brasilien zwischen 50 und 60% der Zuckerrohrernte.

In Europa dominiert dagegen die Produktion von Biodiesel aus pflanzlichen Ölen wie Rapsöl. Die EU-Kommission prognostiziert in ihrem Ausblick bis 2030, dass bei insgesamt sinkendem Kraftstoffverbrauch Biodiesel weniger betroffen ist als konventionelle Kraftstoffe. Der Verbrauch von Biodiesel dürfte demnach in der EU bis 2030 um 10% zurückgehen und damit nur etwa halb so stark wie der konventioneller Kraftstoffe. Grund hierfür ist eine steigende Beimischung. Der Verbrauch von Rapsöl als wichtigster Grundstoff für die Biodieselproduktion dürfte sein Niveau bis 2030 in etwa halten. Palmöl, das von der EU nicht mehr als nachhaltig eingestuft wird (siehe oben), wird dagegen deutlich an Anteilen verlieren. Etwa zwei Drittel der deutschen Rapsproduktion wandern in die Biodieselproduktion. Angesichts der hohen Bedeutung der Verwendung für Biodiesel ist auch die gesamte Verarbeitung von Raps in der EU bis 2030 wohl leicht rückläufig.

Die IEA verweist darauf, dass die Produktion von Biokraftstoffen mit sehr hohen Kosten verbunden ist. Zudem ist das Angebot von preisgünstigen und nachhaltigen Grundstoffen begrenzt, da diese auch für die Nahrungsmittelproduktion verwendet werden. Die Produktionskosten von konventionellen Biokraftstoffen (also aus Mais, Pflanzenöl und Zucker) liegen demnach bei 70-130 USD je Barrel Öläquivalent, die von fortgeschrittenen Biokraftstoffen (beispielsweise aus Zellulose oder pflanzlichen Abfällen) zwischen 85 und 160 USD. Mit anderen Worten, Biokraftstoffe sind auf staatliche Unterstützungsmaßnahmen wie Subventionen oder Beimischungsvorgaben wie beim Renewable Fuel Standard in den USA angewiesen, um überhaupt zur Anwendung zu kommen. In ihrem Hauptszenario APS rechnet die IEA mit einem Anstieg der Nachfrage nach Biokraftstoffen zwischen 2020 und 2030 um mehr als 2,5 Mio. Barrel Öläquivalent. Im ambitionierteren Szenario NZE soll der Anstieg noch einmal 1 Mio. Barrel pro Tag höher ausfallen. Der Großteil des Anstiegs soll dabei auf fortgeschrittene Biokraftstoffe entfallen, die 2030 fast die Hälfte der Produktion von Biokraftstoffen ausmachen sollen. Im Hauptszenario soll die Nachfrage bis 2050 auf 6,5 Mio. Barrel pro Tag steigen, im NZE-Szenario dagegen bei 5,5 Mio. Barrel pro Tag verharren, wovon fast 90% auf fortgeschrittene Biokraftstoffe entfallen sollen. Nach 2030 soll sich der Bedarf an Biokraftstoffen von PKWs und Kleintransportern, die zunehmend elektrifiziert sind, auf LKWs, Schifffahrt und Flugverkehr verlagern. Der Bedarf an Mais, Raps, Sojaöl oder Zucker zur Herstellung von Biokraftstoffen dürfte daher zunächst noch auf dem gegenwärtigen Niveau bleiben, im Laufe der Zeit aber spürbar sinken.

Disclaimer

Zur Erfüllung der MAR-Anforderungen der ESMA weisen wir darauf hin, dass diese Ausarbeitung am 9/11/2021 14:31 CET fertiggestellt und am 9/11/2021 14:31 CET verbreitet wurde.

Für die Erstellung und Veröffentlichung dieser Ausarbeitung sind die Abteilung Group Research (GM-R) im Unternehmensbereich Group Management der Commerzbank AG, Frankfurt am Main, bzw. etwaig in der Ausarbeitung genannte Filialen der Commerzbank verantwortlich. Die Commerzbank AG ist bei der CFTC vorläufig als Swaphändler registriert.

Sofern diese Ausarbeitung eine Analyse eines oder mehrerer Beteiligungspapiere enthält, sei darauf hingewiesen, dass die Verfasser bestätigen, dass die in diesem Dokument geäußerten Einschätzungen ihre eigenen Einschätzungen genau wiedergeben und kein Zusammenhang zwischen ihrer Dotierung – weder direkt noch indirekt noch teilweise – und den jeweiligen, in diesem Dokument enthaltenen Empfehlungen oder Einschätzungen bestand, besteht oder bestehen wird. Der (bzw. die) in dieser Ausarbeitung genannte(n) Analyst(en) ist (sind) nicht bei der FINRA als Research-Analysten registriert/qualifiziert. Solche Research-Analysten sind möglicherweise keine assoziierten Personen der Commerz Markets LLC und unterliegen daher möglicherweise nicht den Einschränkungen der FINRA Rule 2241 in Bezug auf die Kommunikation mit einem betroffenen Unternehmen, öffentliche Auftritte und den Handel mit Wertpapieren im Bestand eines Analysten.

Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt worden. Wenn nicht anders angegeben, beziehen sich die Kurse der in diesem Dokument erwähnten Wertpapiere auf den Schlusskurs oder Spread des letzten Handelstages, die Schwankungen unterliegen können.

Disclaimer

Dieses Dokument dient ausschließlich zu Informationszwecken und berücksichtigt nicht die besonderen Umstände des Empfängers. Es stellt keine Anlageberatung dar. Die Inhalte dieses Dokuments sind nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren oder irgendeiner anderen Handlung beabsichtigt und dienen nicht als Grundlage oder Teil eines Vertrages. Anleger sollten sich unabhängig und professionell beraten lassen und ihre eigenen Schlüsse im Hinblick auf die Eignung der Transaktion einschließlich ihrer wirtschaftlichen Vorteilhaftigkeit und Risiken sowie ihrer Auswirkungen auf rechtliche und regulatorische Aspekte sowie Bonität, Rechnungslegung und steuerliche Aspekte ziehen.

Die in diesem Dokument enthaltenen Informationen sind öffentliche Daten und stammen aus Quellen, die von der Commerzbank als zuverlässig und korrekt erachtet werden. Die Commerzbank übernimmt keine Garantie oder Gewährleistung im Hinblick auf Richtigkeit, Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck. Die Commerzbank hat keine unabhängige Überprüfung oder Due Diligence öffentlich verfügbarer Informationen im Hinblick auf einen unverbundenen Referenzwert oder -index durchgeführt. Alle Meinungsaussagen oder Einschätzungen geben die aktuelle Einschätzung des Verfassers bzw. der Verfasser zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern. Die hierin zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinungen der Commerzbank wider. Die Commerzbank ist nicht dazu verpflichtet, dieses Dokument zu aktualisieren, abzuändern oder zu ergänzen oder deren Empfänger auf andere Weise zu informieren, wenn sich ein in diesem Dokument genannter Umstand oder eine darin enthaltene Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend wird.

Diese Ausarbeitung kann Handelsideen enthalten, im Rahmen derer die Commerzbank mit Kunden oder anderen Geschäftspartnern in solchen Finanzinstrumenten handeln darf. Die hier genannten Kurse (mit Ausnahme der als historisch gekennzeichneten) sind nur Indikationen und stellen keine festen Notierungen in Bezug auf Volumen oder Kurs dar. Die in der Vergangenheit gezeigte Kursentwicklung von Finanzinstrumenten erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für den zukünftigen Kurs, Wert oder Ertrag eines in diesem Dokument genannten Finanzinstruments oder dessen Emittenten kann daher nicht übernommen werden. Es besteht die Möglichkeit, dass Prognosen oder Kursziele für die in diesem Dokument genannten Unternehmen bzw. Wertpapiere aufgrund verschiedener Risikofaktoren nicht erreicht werden. Hierzu zählen in unbegrenztem Maße Marktvolatilität, Branchenvolatilität, Unternehmensentscheidungen, Nichtverfügbarkeit vollständiger und akkurater Informationen und/oder die Tatsache, dass sich die von der Commerzbank oder anderen Quellen getroffenen und diesem Dokument zugrunde liegenden Annahmen als nicht zutreffend erweisen.

Die Commerzbank und/oder ihre verbundenen Unternehmen dürfen als Market Maker in den(m) Instrument(en) oder den entsprechenden Derivaten handeln, die in unseren Research-Studien genannt sind. Mitarbeiter der Commerzbank oder ihrer verbundenen Unternehmen dürfen unseren Kunden und Geschäftseinheiten gegenüber mündlich oder schriftlich Kommentare abgeben, die von den in dieser Studie geäußerten Meinungen abweichen. Die Commerzbank darf Investmentbanking-Dienstleistungen für in dieser Studie genannte Emittenten ausführen oder anbieten.

Weder die Commerzbank noch ihre Geschäftsleitungsorgane, leitenden Angestellten oder Mitarbeiter übernehmen die Haftung für Schäden, die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise entstehen.

Die Aufnahme von Hyperlinks zu den Websites von Organisationen, die in diesem Dokument erwähnt werden, impliziert keineswegs eine Zustimmung, Empfehlung oder Billigung der Informationen der Websites bzw. der von dort aus zugänglichen Informationen durch die Commerzbank. Die Commerzbank übernimmt keine Verantwortung für den Inhalt dieser Websites oder von dort aus zugängliche Informationen oder für eventuelle Folgen aus der Verwendung dieser Inhalte oder Informationen.

Dieses Dokument ist nur zur Verwendung durch den Empfänger bestimmt. Es darf weder in Auszügen noch als Ganzes ohne vorherige schriftliche Genehmigung der Commerzbank auf irgendeine Weise verändert, vervielfältigt, verbreitet, veröffentlicht oder an andere Personen weitergegeben werden. Die Art und Weise, wie dieses Produkt vertrieben wird, kann in bestimmten Ländern, einschließlich der USA, weiteren gesetzlichen Beschränkungen unterliegen. Personen, in deren Besitz dieses Dokument gelangt, sind verpflichtet, sich diesbezüglich zu informieren und solche Einschränkungen zu beachten.

Mit Annahme dieses Dokuments stimmt der Empfänger der Verbindlichkeit der vorstehenden Bestimmungen zu.

Zusätzliche Informationen für Kunden in folgenden Ländern:

Deutschland: Die Commerzbank AG ist im Handelsregister beim Amtsgericht Frankfurt unter der Nummer HRB 32000 eingetragen. Die Commerzbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Strasse 108, 53117 Bonn, Marie-Curie-Strasse 24-28, 60439 Frankfurt am Main und der Europäischen Zentralbank, Sonnemannstrasse 20, 60314 Frankfurt am Main, Deutschland.

Großbritannien: Dieses Dokument wurde von der Commerzbank AG, Filiale London, herausgegeben oder für eine Herausgabe in Großbritannien genehmigt. Die Commerzbank AG, Filiale London, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Europäischen Zentralbank amtlich zugelassen und unterliegt deren Regulierung. Sie ist von der Prudential Regulation Authority amtlich zugelassen, und mit „deemed Variation of Permission“. Sie unterliegt der Regulierung durch die Financial Conduct Authority und in beschränktem Umfang der Regulierung durch die Prudential Regulation Authority. Einzelheiten zum Temporary Permissions Regime, das im Europäischen Wirtschaftsraum ansässigen Firmen während der Beantragung einer uneingeschränkten Zulassung den Geschäftsbetrieb in Großbritannien für begrenzte Zeit gestattet, können auf der Website der Financial Conduct Authority eingesehen werden. Diese Ausarbeitung richtet sich ausschließlich an „Eligible Counterparties“ und „Professional Clients“. Sie richtet sich nicht an „Retail Clients“. Ausschließlich „Eligible Counterparties“ und „Professional Clients“ ist es gestattet, die Informationen in dieser Ausarbeitung zu lesen oder sich auf diese zu beziehen. Die Commerzbank AG, Filiale London, bietet weder Handel, Beratung noch andere Anlagedienstleistungen für „Retail Clients“ an.

USA: Die Commerz Markets LLC („CMLLC“) hat die Verantwortung für die Verteilung dieses Dokuments in den USA unter Einhaltung der gültigen Bestimmungen übernommen. Wertpapiertransaktionen durch US-Bürger müssen über die CMLLC abgewickelt werden. Nach geltendem US-amerikanischem Recht können Informationen, die CMLLC-Kunden betreffen, an andere Unternehmen innerhalb des Commerzbank-Konzerns weitergegeben werden. Sofern dieses Dokument zur Verteilung in den USA freigegeben wurde, ist es ausschließlich an „US Institutional Investors“ und „Major US Institutional Investors“ gerichtet, wie in Rule 15a-6 gemäß dem Securities Exchange Act von 1934 beschrieben. Die CMLLC ist Mitglied der FINRA und SIPC. Bankdienstleistungen in den USA werden von der Commerzbank AG, Filiale New York, erbracht. Wertpapieraktivitäten in den USA werden über die CMLLC abgewickelt, Swaptransaktionen über die Commerzbank AG. Die Commerzbank AG ist kein Mitglied der SIPC und ist bei der CFTC vorläufig als Swaphändler registriert. Derivatetransaktionen mit US-Personen sind nach den Bestimmungen des Dodd-Frank Wall Street Reform and Consumer Protection Act durchzuführen. Einige Produkte oder Dienstleistungen sind in den USA gegebenenfalls nicht verfügbar.

Kanada: Die Inhalte dieses Dokuments sind nicht als Prospekt, Anzeige, öffentliche Emission oder Angebot bzw. Aufforderung zum Kauf oder Verkauf der beschriebenen Wertpapiere in Kanada oder einer kanadischen Provinz bzw. einem kanadischen Territorium beabsichtigt. Angebote oder Verkäufe der beschriebenen Wertpapiere erfolgen in Kanada ausschließlich im Rahmen einer Ausnahme von der Prospektpflicht und nur über einen nach den geltenden Wertpapiergesetzen ordnungsgemäß registrierten Händler oder alternativ im Rahmen einer Ausnahme von der Registrierungspflicht für Händler in der kanadischen Provinz bzw. dem kanadischen Territorium, in dem das Angebot abgegeben bzw. der Verkauf durchgeführt wird. Die Inhalte dieses Dokuments sind keinesfalls als Anlageberatung in einer kanadischen Provinz bzw. einem kanadischen Territorium zu betrachten und nicht auf die Bedürfnisse des Empfängers zugeschnitten. In Kanada sind die Inhalte dieses Dokuments ausschließlich für Permitted Clients (gemäß National Instrument 31-103) bestimmt, mit denen Commerz Markets LLC im Rahmen der Ausnahmen für internationale Händler Geschäfte treibt. Soweit die Inhalte dieses Dokuments sich auf Wertpapiere eines Emittenten beziehen, der nach den Gesetzen Kanadas oder einer kanadischen Provinz bzw. eines kanadischen Territoriums gegründet wurde, dürfen Geschäfte in solchen Wertpapieren nicht durch Commerz Markets LLC getätigt werden. Keine Wertpapieraufsicht oder ähnliche Aufsichtsbehörde in Kanada hat dieses Material, die Inhalte dieses Dokuments oder die beschriebenen Wertpapiere geprüft oder genehmigt; gegenteilige Behauptungen zu erheben, ist strafbar.

Europäischer Wirtschaftsraum: Soweit das vorliegende Dokument durch eine außerhalb des Europäischen Wirtschaftsraumes ansässige Rechtsperson erstellt wurde, erfolgte eine Neuausgabe für die Verbreitung im Europäischen Wirtschaftsraum durch die Commerzbank AG, Filiale London. Die Commerzbank AG, Filiale London, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Europäischen Zentralbank amtlich zugelassen und unterliegt deren Regulierung. Sie ist von der Prudential Regulation Authority amtlich zugelassen, und mit „deemed Variation of Permission“. Sie unterliegt der Regulierung durch die Financial Conduct Authority und in beschränktem Umfang der Regulierung durch die Prudential Regulation Authority. Einzelheiten zum Temporary Permissions Regime, das im Europäischen Wirtschaftsraum ansässigen Firmen während der Beantragung einer uneingeschränkten Zulassung den Geschäftsbetrieb in Großbritannien für begrenzte Zeit gestattet, können auf der Website der Financial Conduct Authority eingesehen werden.

Schweiz: Bei diesem Dokument handelt es sich um Werbung im Sinne des FIDLEG. Die in dieser Publikation erwähnten Finanzinstrumente stellen keine Beteiligung an einer kollektiven Kapitalanlage im Sinne des schweizerischen Kollektivanlagengesetzes (KAG) dar. Diese Publikation, die hierin enthaltenen Informationen sowie alle anderen Publikationen im Zusammenhang mit den hierin erwähnten Finanzinstrumenten dürfen ausschließlich an qualifizierte Anlegerinnen und Anleger gemäß KAG weitergegeben werden und sind nur solchen qualifizierten Anlegerinnen und Anlegern zur Verfügung zu stellen.

Singapur: Dieses Dokument wird in Singapur von der Commerzbank AG, Filiale Singapur, zur Verfügung gestellt. Es darf dort nur von institutionellen Investoren oder akkreditierten Investoren, jeweils laut Definition in Section 4A des Securities and Futures Act, Chapter 289, von Singapur („SFA“) gemäß Section 274 bzw. Section 275 des SFA, entgegengenommen werden. Dieses Dokument stellt keine Beratung in bilanziellen, rechtlichen, regulatorischen, steuerlichen, finanziellen oder anderen Fragen und/oder Empfehlungen für den Empfänger dieser Ausarbeitung dar. Darüber hinaus stellen die hierin enthaltenen Mitteilungen/Informationen keine „Finanzberatungs-Dienstleistung“ im Sinne des Financial Advisers Act, Chapter 110, von Singapur („FAA“) dar; deshalb gelten die gegenüber einem Kunden gegebenenfalls zu beachtenden aufsichtsrechtlichen Anforderungen und geschuldeten Pflichten nach oder in Verbindung mit dem FAA nicht in Verbindung mit dieser Ausarbeitung für den Empfänger. Den Empfängern wird empfohlen, zu den hierein enthaltenen Informationen den unabhängigen Rat ihrer eigenen professionellen Berater einzuholen.

Hongkong: Dieses Dokument darf in Hongkong nur von der Commerzbank AG, Filiale Hongkong, zur Verfügung gestellt werden, und zwar für „professionelle Anleger“ im Sinne der Securities and Futures Ordinance (Cap. 571) von Hongkong und etwaigen hierin getroffenen Regelungen sowie für Personen, deren gewöhnliche Geschäftstätigkeit im Kauf oder Verkauf von Aktien oder Schuldverschreibungen besteht.

Japan: Diese Informationen und ihre Verteilung stellen keine „Aufforderung“ gemäß dem Financial Instrument Exchange Act (FIEA) dar und sind nicht als solche auszulegen. Diese Informationen dürfen von internationalen Filialen der Commerzbank außerhalb Japans ausschließlich an „professionelle Anleger“ gemäß Section 2(31) des FIEA und Section 23 der Cabinet Ordinance Regarding Definition of Section 2 of the FIEA verteilt werden. Die Commerzbank AG, Tokyo Branch, war nicht an der Erstellung dieser Informationen beteiligt. Die in dieser Ausarbeitung empfohlenen Instrumente können nicht von der Filiale eingeführt werden. Anfragen bezüglich der Verfügbarkeit dieser Instrumente richten Sie bitte an den Bereich Firmenkunden der Commerzbank AG.

Australien: Die Commerzbank AG hat keine australische Lizenz für Finanzdienstleistungen. Dieses Dokument wird in Australien an Großkunden unter einer Ausnahmeregelung zur australischen Finanzdienstleistungslizenz von der Commerzbank gemäß Class Order 04/1313 verteilt. Die Commerzbank AG wird durch die BaFin nach deutschem Recht geregelt, das vom australischen Recht abweicht.

Volksrepublik China (VRC): Dieses Dokument wird von der Commerzbank AG zur Verfügung gestellt und ist ausschließlich für Institute bestimmt, die Finanztransaktionen durchführen dürfen. Niemand sonst darf sich auf Informationen verlassen, die in diesem Dokument enthalten sind. Derivatetransaktionen von VRC-Personen dürfen nur von VRC-Finanzinstituten eingegangen werden, denen Derivategeschäfte in der VRC gestattet sind und die alle notwendigen aufsichtsrechtlichen Genehmigungen in der VRC eingeholt haben.

© Commerzbank AG 2021. Alle Rechte vorbehalten. Version 21.03

Commerzbank Firmenkunden

Frankfurt Commerzbank AG, DLZ - Gebäude 2, Händlerhaus, Mainzer Landstraße 153, 60327 Frankfurt, Tel: + 49 69 136 21200

London Commerzbank AG, PO BOX 52715, 30 Gresham Street, London, EC2P 2XY, Tel: + 44 207 623 8000

New York Commerzbank AG, Commerz Markets LLC, 225 Liberty Street, 32nd floor, New YOrkm NY 10281-1050, Tel: + 1 212 703 4000

Singapore Commerzbank AG, 71, Robinson Road, #12-01, Sigapore 068895, Tel: +65 631 10000

Hong Kong Commerzbank AG, 15th Floor, Lee Garden One, 33 Hysan Avenue, Causeway Bay, Hong Kong, Tel: +852 3988 0988